2022年已經接近尾聲,你還在尋尋覓覓心中的好房嗎?2022年是台灣近10年多頭以來,交易量降溫持續最久也最有感的一年,想在2023年買房或趁這波交易量降溫進場的你「錢」準備好了嗎?買房、投資最重要的就是錢,最不重要也最簡單的也是錢,因為我們可以「房屋貸款」,在高房價的世代,房屋貸款是每個人在買房時必備也一定要了解的部分,而且一定要自己了解自己的狀況,因為一般仲介如果沒有消金背景(註)或自身有鑽研,基本上是沒辦法協助買方做進一步的評估。

包含個人消費性貸款(房屋貸款、汽車貸款、信用貸款、二次序房貸等)、微型企業貸款、信用卡、收單特店電子金流等金融業務。

既然房屋貸款這麼重要,但要如何做才能讓房貸可以貸的成數高,利率又低呢?今天的文章你一定要看到最後,因為一知半解比不知不解更糟糕,看完你會知道從銀行的角度是怎麼看申請房屋貸款這件事,這篇小白會從房屋貸款的「人況」及「物況」進行分享,網路上不少貸款的文章,但從銀行角度去切入看房屋貸款的真的不多,但…知彼知己百戰不殆,在知道銀行怎麼想之後,小白相信你一定能更有把握去規劃自己的房屋貸款。

▎房屋貸款「人況」篇

多數人在找仲介買房時的房屋貸款,多半只會評估「物況」,但房屋貸款對銀行來說「人況」才是重點,因為對銀行來說「物況」比較偏向防衛機制,在承貸人無力還款時可將放出去的債權透過法拍的方式回收,但「人況」就不同了,承貸人才是房屋貸款中那個會還款並繳交利息讓銀行獲利的重中之重,但小白不懂為何房仲在評估買方買房時,很少評估房屋貸款中的「人況」,然後又不願意讓買方押「貸款成數未達承買價8成無條件解約」的特約條款,這篇小白要來分享銀行怎麼看「人況」,在買房前看懂這段,你就能自己評估自己的在銀行眼中你的「人況」好不好。

1.房屋貸款銀行放貸優先考慮的族群

1-1.穩定的還款條件:

對銀行來說錢多錢少,不如每個月穩定收入來的好,還款穩定就等於收入穩定,收入穩定的族群對銀行來說,一定是A級客戶,因為這些族群的穩定收入能讓銀行每個月都能順利地收到房屋貸款的利息及本金,進而降低銀行的風險。

1-2.殷實的財力:

相信大家都有聽過,不要等到沒錢的時候再去跟銀行借錢,因為銀行不是慈善機構,而且只願意借給有錢的人,所以如果你的財力夠實在,非虛胖或是短期增加的財力(月光族),也會是銀行放款的族群之一。

1-3.良好的信用:

如果你的狀況不這麼有錢,那也沒關係,只要有穩定的還款條件及良好的信用,銀行也是願意放款給你,不過信用一定要跟穩定的還款條件綁在一起看,因為信用這件事情是需要累積的,在沒有穩定的還款條件下,要能累積信用難度相對高。

2.銀行對房屋貸款客戶的分級制度

綜合項次1中,小白請待過銀行個金的朋友依經驗簡單整理了一份,銀行的客戶分級,大家可以依照自己的職業進行比對,就能知道你在銀行眼中屬於哪種LV的客戶,那下方的所得/償還能力這部分,每家銀行的標準不一,所以不一定採用30、50、80、100萬這樣的等級來區分,依小白個人經驗,比較常聽到的是30、60、100萬這樣的分級。

3.銀行對房屋貸款客戶所得的分類與認列

項次1我們有提到穩定的還款條件,但銀行除了對房屋貸款的客戶有分級外,對其所得也有進行分類,甚至連認列的方式均有不同,你的收入對銀行來說,並非100%的認列,有些職業的收入甚至僅認列50%,所以你的收入並非是銀行眼中的實際認列收入。

4.小白評估買方「人況」必問問題

一般房仲不太願意評估買方的「人況」,小白自己推估關鍵就在於怕評估後做白工,而且評估「人況」要請代書幫忙,還會因此欠代書一個人情,所以很多業務乾脆不做,一般業務多半請代書送銀行評估「物況」而已,因為純送「物況」簡單許多,只要提供銀行建物、土地謄本及屋內照片即可評估,比「人況」要繳的資料少很多。

但小白自己在銷售案件時,只要買方有房屋貸款疑慮且該案競爭不是這麼激烈的時候,一定會協助買方進行房屋貸款的「人況」評估,而且會要求買方提供以下資料,準備買房的你,也可以用以下四點進行自我評估:

4-1.年度扣憑

年度扣憑就是買方年度的收入,看這張最清楚,而且每年報稅時都會有年度扣憑,基本上買方都要拿得出來才對,而且年度扣憑除以12個月也能知道買方月收入多少,小白就可以先初步判斷,買方的收支比是否算的過房貸。

▶️評估重點:評估年收級距、換算月收入後評估房屋貸款收支比有無超過50%。

4-2.六個月薪轉帳戶存摺

看薪資轉帳帳戶可以知道買方用錢的狀況,以及是否每個月是月光族,薪水是從哪個帳戶撥款,撥款戶是否為公司的帳戶及是否固定日期撥薪,也能知道買方的存款是否逐月增加,有無大筆資金不斷進出的狀況。

▶️評估重點:評估薪轉帳戶流水有無月光族的狀況及資金是否進出異常。

4-3.工作證或名片

工作證或名片可以確定買方的工作是否如他所述,也能從工作證或名片判斷買方的工作資歷及職等,進而判斷月薪及工作時間(判斷工作穩不穩定)。

▶️評估重點:評估是否為正式員工及工作穩不穩定。

4-4.其他加分資料

其實買方提供像是定存單、股票、保單及基金等這些加分資料,對房屋貸款認真說是可有可無的,但有些代書還是會要求要提供,有點好上加好的感覺,小白自己覺得提供了,唯一的功能就是讓房貸承辦可以對買方有好的印象XD

▶️評估重點:無,可提供也可以不提供。

▎房屋貸款「物況」篇

「物況」評估是多數買方在準備下斡旋之前會請仲介協助的,一般都會問仲介,這間房子銀行鑑價多少,「物況」的部分會因為每家銀行承辦的經驗、承貸案例、區域的熟悉度不同,進而給出不一樣的鑑價及可貸款成數,上一段「人況」篇我們有提到,承貸人才是房屋貸款中那個會還款並繳交利息讓銀行獲利的重中之重,「物況」對銀行來說比較偏向防衛機制,銀行為了避免讓自己放出去的房屋貸款變成呆帳無法回收,越不受銀行歡迎(比較不好賣的)的不動產(擔保品),在房屋貸款放款的成數上就會變得相對較低,主因在萬一承貸人無法如期還款時,銀行查封後送法拍才有降價的空間讓房子可以在市場上順利出售,讓自己放款出去的房屋貸款順利回收。

1.房屋貸款銀行放貸優先考慮的擔保品

1-1.脫手性佳

不動產在買賣上有一個特點「變現度低」,銀行為了避免在房屋貸款變成呆帳,啟動法拍程序時,不損及自身利益,所以脫手性佳能快速將放款資金回收的案件,就變成銀行較喜歡放款的不動產。

1-2.較不易優先出售

這邊指的是不容易「優先」出售的不動產,不是指不好出售的不動產,對銀行來說房屋貸款就是為了要賺利息,但如果貸款給一個可能沒幾個月就要賣的不動產,對銀行來說無異於是做白工,所以對銀行來說,銀行在房屋貸款上,會比較有意願放款給短時間不太容易買賣的不動產。

2.銀行房屋貸款對不動產(擔保品)的審視優先順序

這間舉幾個小白自身的經驗,及與銀行消金專員聊天討論後的一些結論,沒辦法代表權部銀行放貸審視不動產(擔保品),但多少能對買方在自行評估「物況」時,有一些標準多一些參照資料。

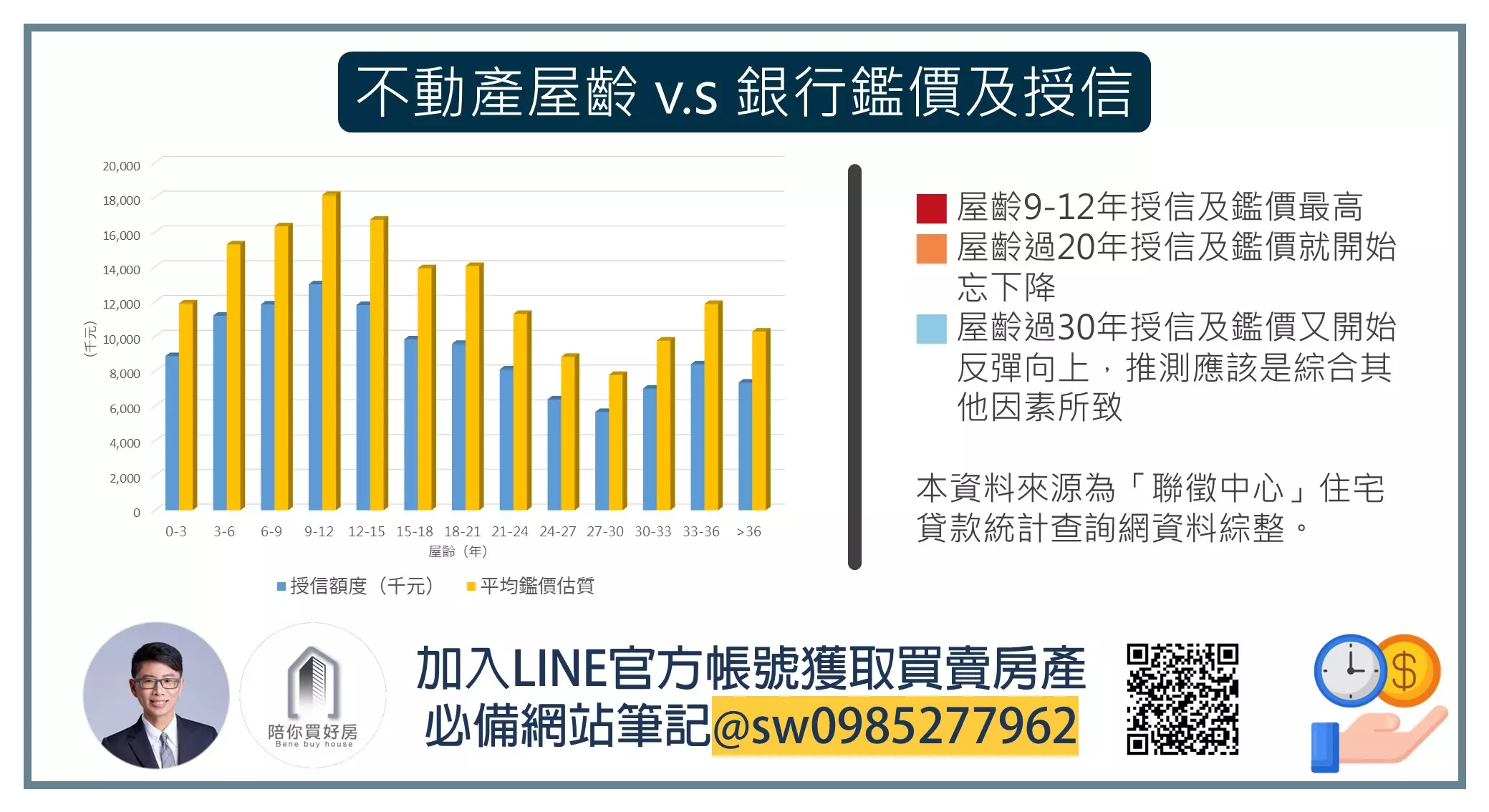

2-1.不動產本體狀況:種類>屋齡>坪數

▶️種類:大樓( ⭕|非小坪數、有裝潢、視野景觀佳)、透天(⭕|臨路寬、有電梯 、出入停車便利)

▶️屋齡:依據聯徵中心2020Q4-2021Q3的統計,屋齡超過20年貸款成數就會下降,所以盡可能買在20年屋齡內的較佳。

▶️坪數:大於15坪

2-2.不動產外在環境:位置>臨路

▶️位置:A區>B區>C區,不過每個縣市的區域規範都不太一樣,以台南市來說,舊台南市區不含安南區部分區域,都可以算是A區。

▶️臨路:10米雙向道>2米人行道>

2-3.不動產使用現況:自住>空置>出租>商業用途

▶自住:現況自住的擔保品是銀行最喜歡的狀況,因為現況單純且符合不易優先出售的條件。

▶空置:現況空置的擔保品對銀行來說也不錯,而且空置的狀態少了雜物,銀行到現場評估(拍照)可以看得比較清楚。

▶出租:現況出租比較麻煩,因為還要處理租客,所以有出租現況的擔保品對銀行來說是較不喜歡的,因為萬一要法拍時這個案件若因「買賣不破租賃」因素變成不點交,會降低銀行將放款資金回收的多寡。

▶商業用途:現況是商業用途算是銀行最不喜歡的現況,因為商業用途除了有可能是出租外,還有可能是承貸人自己做生意(商業用途),上面「人況」篇我們有提到銀行喜歡的「人況」其中之一要有穩定的還款條件,所以對銀行來說自己做生意並不符合穩定的還款條件,所以銀行對不動產(擔保品)的現況是商業用途,才這麼的不喜歡。

▎房屋貸款要怎麼做才能成數高又利率低

房屋貸款要成數高又利率低,是需要規劃過的,上述說明了銀行對房屋貸款的「人況」與「物況」,大家應該能從銀行的角度來檢視自身條件及房屋的狀況,然後就可以提前規劃及佈局「人況」這部分,但「物況」還是要看自己的需求,但變數太多小白這邊就不多說明,以下小白分享幫客戶買房時,有問到或聊到房屋貸款這部分,會提前請客戶先規劃的一些建議。

1.準備買房前半年盡量不要頻繁換工作

不換工作主因在於要讓銀行覺得你的工作穩定,不會換來換去,但萬一有換還是可以提供前一份工作的薪轉帳戶做銜接。

2.提前培養帳戶流水

薪資帳戶盡可能保持逐月增加的狀況,如果客戶是用帳戶管帳的這個理財方法,每個帳戶的進出的金流都要清楚且有辦法銜接,避免銀行承辦看到帳亂七八糟,直接判定你是月光族。

3.與薪轉銀行或準備要貸款的銀行保持良好互動

除了信用卡每個月要全額繳清外,在不影響理財規劃下,偶爾也可以幫銀行行員做一點業績,或有新的信用卡推出時,可以幫忙辦張卡讓業務作業績。

4.準備買房的前半年盡量別有其他的貸款行為

在接近買房前有其他的借貸行為(EX:信貸、車貸),會拉低聯徵資料的「當事人綜合信用報告」的分數,也會影響房屋貸款承辦對你的看法。

5.房屋貸款時購買房貸壽險

房貸壽險可以幫銀行分散風險,故買方若願意購買這個保險,對銀行來說當然願意多貸一點給買方。

6.找保證人

如果自身條件不佳,可以找保證人做擔保拉高成數,但多數銀行認可的保證人多半只有配偶、直系血親(父母、子女)或旁系血親(兄弟姊妹),超過這三者以外的關係,就要看銀行內規,還是有銀行能接受這三者以外關係的保證人,但很少銀行願意就是。

7.購買預售或新成屋的話可找建商配合的貸款銀行

購買預售屋、或向建商購買新成屋,小白會建議直接找建商配合的銀行辦理整批分戶房貸,因為建商在售屋前多半都會跟銀行談好履保事宜,也會順便跟銀行談買方的貸款條件。

但如果是買中古屋,小白會建議請簽買賣約的代書協助找他配合過的銀行,利率及成數通常都會比自己去問的貸款要來的優質。

▎小白的建議

2023年想買房的朋友,房屋貸款這部分一定要事先規劃,沒有事先規劃真的到要下斡旋那一步了都來不及救,平常就要養成正確的習慣,在下斡旋時如果對貸款沒把握,房仲又堅持不讓你押「不足承買價8成無條件解約」的特約條款時,一定要請房仲找代書協助評估「人況」及「物況」,如果仲介不願意或不知道你在說啥,那換個仲介來努力吧!

房市好的時候一定有機會遇到房仲不理會你,但小白相信2023年開始房仲應該都會變得很和藹可親願意幫你解決貸款的相關問題(笑),然後下斡旋時,千萬別聽房仲說這間不動產貸款八成沒問題,一個對房屋貸款沒決定權的房仲講的話是沒任何公信力的,而且會這樣講的房仲不是蠢就是壞,如果你不小心相信了,萬一成交簽約後,貸款不足又拿不出現金補足時,真的神仙也救不了你,只能違約賠錢了事。