買房到了下斡旋這步,基本上已經是最後關頭了,但買房準備下斡旋前買方到底應該注意哪些眉角呢?這篇小白將分享下斡旋前、中、後的各種注意事項,以及在下斡旋前一定得看過那些資料才能放心下斡旋等等,讓你在買房動真格要真金白銀輸贏前,不會有搞不清楚的狀況,進而裹足不前,導致錯過屬於自己的好房。

▎買房下斡旋前一定要先看過那些資料?

買房準備下斡旋前除了要領斡旋金之外,一定要請服務你的房仲業務提供「不動產說明書」或「不動產產調」,這份資料堪比不動產的身家調查資料,一般我們看房看的都是房子的表面(像是地點、採光、格局等),這份「不動產說明書」就比較像是房子的內部資訊,有無看不到的問題,都可以從這份資料中看清楚。

1.一般來說不動產說明書內會有以下資料(反紅為必看資料)。

產權調查表、相關稅費及服務費項目、買賣仲介委託書(影本)、標的物現況說明書(影本)、行情資訊、附件(建物謄本、土地謄本、地籍圖、建物測量成果圖、使用執照(影本)、土地使用分區圖、嫌惡設設施(方圓200米)、現地詢問狀況表)。

2.不動產說明書重要資料說明。

2-1.標的物現況說明書:

這份資料最重要,所有與該不動產相關的內部資訊全部都揭露在這邊,而且這份資料是由屋主本人親自填寫,在由房仲人員依實際檢查現況進行補充,但因為每家店的作法都不盡相同,實務上多數的房仲都會先把該填的先填好,然後再交給屋主簽名,但後面未必會在做檢查。

不過不管作法如何,因為這份說明書未來在正式簽約時,會納入正式的簽約文件內,所以在下斡旋之前一定要先看清楚,甚至拍照留存或要求房仲提供掃描檔等,因為這份資料在未來發生糾紛時,可是很重要的「相罵本」(台)。

2-2.行情資訊:

買房是人生大事,下斡旋之前多看一眼行情資訊應該不難吧!?不過如果要參考行情資訊,請不要只看房仲人員提供的,請依你準備下斡旋的這間不動產條件,去內政部不動產交易實價查詢服務網查詢附近同類型的案件成交價為多少,千萬不要單純只看不動產說明書內的行情資訊,因為80%房仲給的行情資訊都是由公司/品牌系統抓案件週邊的成交行情,但屋齡、坪數大小均未經過篩選,多半與你要下斡旋的案件不同,所以除了看房仲給的行情資訊外,也要記得到內政部不動產交易實價查詢服務網查詢。

2-3.地籍圖:

如果你是買透天的案件,地籍圖就會變得相對重要,不管是社區或是臨路型的透天,都要檢查一下你買不動產坐落的土地前方有無非政府機關所有的土地,若有自然人的土地一定要確定一下通行權是否正常可供通行。

2-4.建物測量成果圖:

建物測量成果圖也是多數人會忽略的一份資料,建物測量成果圖可以讓你清楚的分辨,你買的不動產有哪些地方是違建或增建,未來有可能會被檢舉報拆等。

2-5.嫌惡設施(方圓XXX米):

我們看房未必會有這麼多時間到附近繞繞,這時候就可以依靠不動產說明書中的「案件週邊嫌惡設施」這份資料去了解,週邊有無嫌惡設施會造成不動產價值/價格減損,或是未來脫手要賣的時候,因此抗性進而比較不好賣等等。

▎買房下斡旋前先確認要跟你收斡旋的人是誰?

買房下斡旋前最好能簡單查一下你眼前的房仲,他的證號有無過期,證號是否登錄在名片上的不動產經紀業下,不然有機會遇到未符合不動產經紀業條例相關規範的從業人員,之前媒體就有報導過黑心房仲刻章偽造權狀的社會新聞。

主因是房仲經手的都是大錢,就算是斡旋金,金額也有可能上看幾百萬元乃至幾千萬,所以不動產經紀業條例第7條及第16條有明文律定,經紀人員應專任一經紀業,並不得為自己或他經紀業執行仲介或代銷業務。

下斡旋如果在時間不急迫的狀態下,最好能到房仲所屬的經紀業公司地址下斡旋,因為跑的了和尚跑不了廟,經紀業因經紀人員執行仲介或代銷業務之故意或過失致交易當事人受損害者,該經紀業應與經紀人員負連帶賠償責任。

延伸閱讀:

➤買賣房屋你確定遇到的都是真仲介/屋主?【陪你買好房|好房筆記本】

▎買房下斡旋前確認過不動產銀行鑑價是多少嗎?

下斡旋前要確認過銀行鑑價,主要用途並非讓買方做為買房出價的依據,而是要先行評估買方買房自備款夠不夠,避免下斡旋並且屋主簽收後,會因自備款不足,衍生之交易違約風險,但銀行鑑價這個步驟,並非是一個接案的標準作業程序,不同的房仲或房仲店頭作法都不同。

依小白公司的作業程序,只要公司接了貸款成數有機會貸款不到八成(屋齡太舊、蛋白或蛋殼區等的案件),或成數(短期買賣、法拍等案件)可能沒這麼漂亮的案件,在不動產說明書製作完畢後,主管審核時都會要求承辦人一定要先送銀行鑑價,程序上雖然多了一個步驟,但其實送銀行鑑價這個動作,並不會增加房仲或公司太多的成本,且先行送銀行鑑價這件事,能幫助買方在下斡旋時減少恐懼及貸款風險,間接加速買方決定的速度,及降低其違約風險。

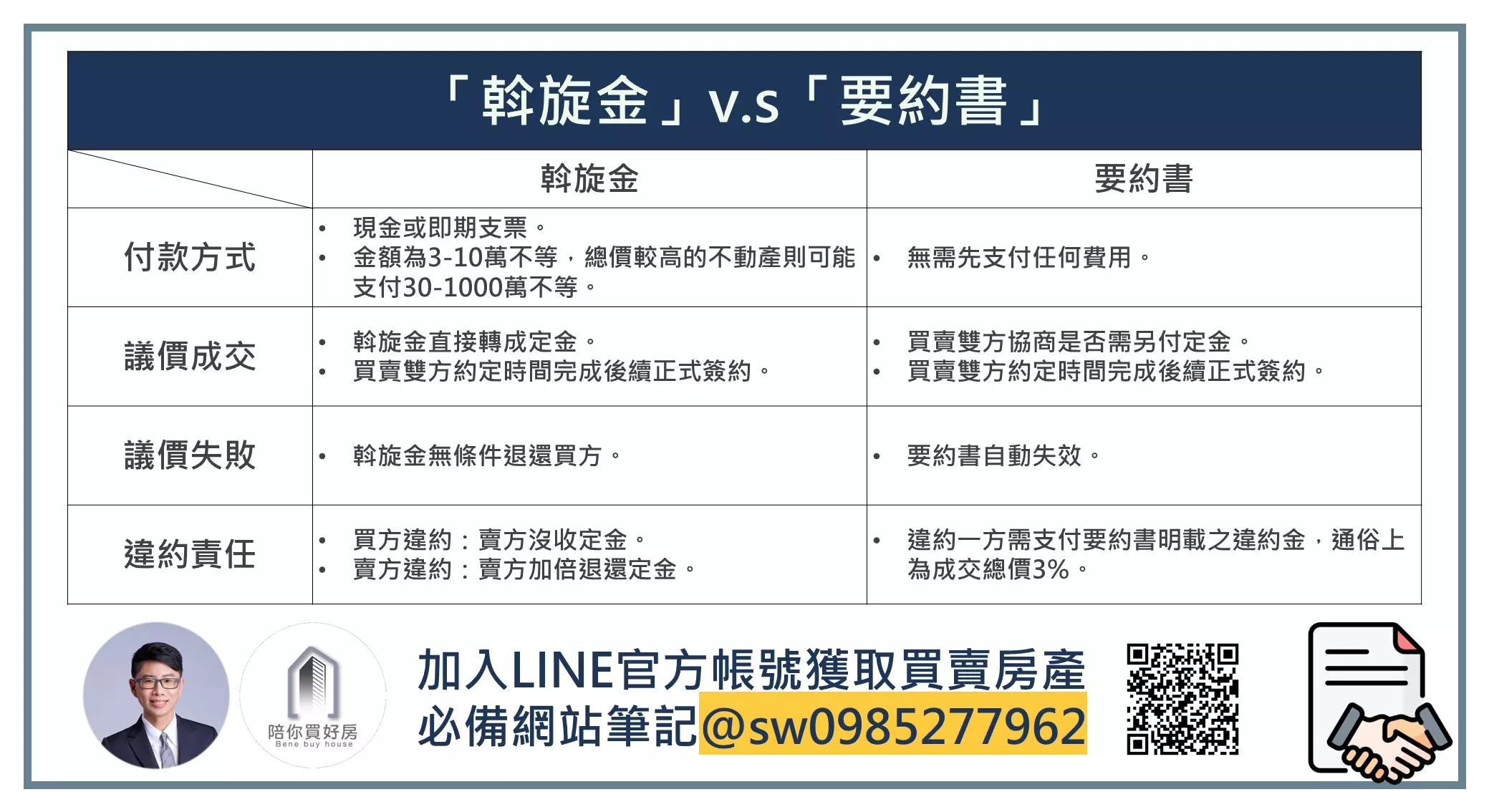

▎買房下斡旋一定要拿斡旋金嗎?

依公平交易法第25條規定:「除本法另有規定者外,事業亦不得為其他足以影響交易秩序之欺罔或顯失公平之行為。」,所以房仲在要求買方下斡旋(金)的同時,亦必須「主動告知」消費者有選擇採用「要約書」的權利。

所以買房下斡旋不一定要拿斡旋金,也可以用要約書的方式代替,而且房仲有義務在你準備下斡旋前,就要明確告知,也可選擇採用內政部所訂定的「要約書」進行下斡旋,依小白公司的作業程序,只要業務評估買方可能會下斡旋,我們還會提前將「買賣議價委託書(斡旋金)」及「要約書」的範本,提前傳給買方進行審閱,避免真的要下斡旋時買方有各種疑慮,進而造成下斡旋的各種阻礙。

所以如果你遇到覺得可信任的房仲從業人員,不坊提出先行審閱「買賣議價委託書(斡旋金)」及「要約書」範本的要求,這樣到了真的要下斡旋這一步,也可以降低緊張感或是對法規不熟悉的疑慮。

▎買房下斡旋金金額越大越好嗎?

坊間有些業者會鼓吹買方下斡旋的金額可以多一些,這樣比較能展示出誠意,會比較好談價,但依實務上的經驗,斡旋金的金額大小與好不好談價關係並不大,實務上也很少仲介真的把斡旋金領出來去跟屋主碰面,那一般來說,南部買房下斡旋的斡旋金約莫落在3-10萬不等,這是一個普遍會收的斡旋金金額,北部的話若收斡旋大概都是10萬起跳,或開50萬以上的即期支票。

不過也許實務上,真的有房仲人員會這麼做,但依小白個人從業經驗,是覺得斡旋金與能議多少金額無太直接關係,但斡旋金下的多,只要買賣方要違約,成本及門檻就會高出許多,某種程度上來說,只要一成交,對房仲會比較有利一些些。

▎斡旋談到一半不想買了怎麼辦?

在下斡旋後,突然因為各種因素不希望仲介繼續與賣方談下去時,買方絕對有權利即時終止,只要賣方尚未在斡旋單上簽名同意售屋,但部分黑心房仲會利用資訊不對等向的落差,或是選擇性的讀取買方訊息,進而為自己爭取時間,並想方設法讓賣方能在斡旋單上儘快簽名,進而達到成交或讓買方不得不買之目的。

所以在跟房仲提你不想買,想退斡旋之前,一定要做到以下兩個步驟其中一項:

1.在退斡之前先跟房仲確認目前斡旋進度。

面對不是這麼熟或有信任度的房仲人員時,下斡旋之後若有各種原因要退斡,在提出退斡之前一定要跟服務的房仲確認斡旋單目前的狀態,你可以在準備退斡旋前詢問房仲:「請問目前斡旋的狀態?」,待房仲回覆你之後再跟他說你因為XX因素要退斡旋。

2.確認完進度後直接到房仲店頭退斡旋。

但如果你跟房仲確認要退斡旋後,仲介直接跟你已讀不回,不讀不回或是打電話不接,請拿斡旋單的副聯,立刻到房仲所屬的仲介店頭找店內主管要求退斡,並出示對話訊息的時間,基本上做到這邊應該都能夠順利地拿到退斡的斡旋金。

▎買房下斡旋階段房仲的NG行為?

1.告訴你屋主簽收了但卻拿不出有屋主簽收的斡旋單

房仲告知買方屋主簽收,但卻無法立即拿出屋主簽收的斡旋單,這個NG行為多半用在卡買方,不讓買方退斡旋,不過只要在要退斡旋前確認斡旋單狀態,若無法確認就直接到房仲店頭跟主管說要退斡旋,這個問題就解決了,不然在資訊不對等的狀態下,萬一遇到黑心房仲硬要卡你的斡旋金,其實還是有很大的機會衍生糾紛。

2.未協助買方評估貸款成數

市場上案件這麼多,買房看房難免看到投資客的房子,但對新手買方來說,買方未必會知道貸款成數多半都到不了成交價的八成,但如果這時候房仲在受斡旋之前,未提前告知貸款成數,就很有機會造成買方後續因自備款不足造成的違約,進而衍生斡旋金被沒收或是簽約金拿不會來。

延伸閱讀:

➤投資客整新的房子能買嗎?三大風險及五項檢查小技巧大公開!【陪你買好房|好房筆記本】

3.斡旋期結束之後不退斡旋金

斡旋期結束後,仲介藉口要再推薦別間房子給買方,希望能幫買方轉案,直到成交為止,遇到這樣的狀況,請直接線上向行政院消費者保護會檢舉,並把該保留的對話截圖保存好,以便後續對簿公堂時需用到。

4.房仲說退斡旋金要扣除一定比例的服務費/手續費

房仲收到斡旋金,都只能代為保管,在沒有發生違約的狀態下,斡旋金一定是全額退還給買方,若房仲要求在斡旋金中扣除任何奇怪的費用(車馬費、手續費、行政支出等),都是不對的NG行為,一樣直接線上向行政院消費者保護會檢舉,並把該保留的對話截圖保存好,以便後續對簿公堂時需用到。

▎小白的建議

買房是人生大事,下斡旋則是人生大事的前哨站,所以真的不能不謹慎,因為可能一個不小心就會買到那屬於你心中的好房,但也有可能不小心就讓你賠了幾十萬,下斡旋畢竟是到了動真金白銀的一個步驟,所以請認真看待每一次的下斡,把上述這些眉角都完成,或是每個項目都有注意到,順利的到簽約應該不是一件太難的事情。